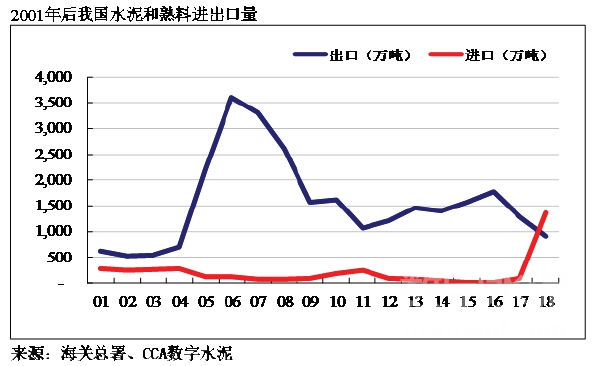

дёӯеӣҪд»Һж°ҙжіҘеҮәеҸЈеӣҪеҸҳдёәе…ҘеҸЈеӣҪ

2018е№ҙж— и®әе…ідәҺдёӯеӣҪж°ҙжіҘе•Ҷдёҡз…§ж—§е…Ёзҗғж°ҙжіҘе•ҶдёҡжқҘиҜҙпјҢжҳҜдёӘзү№ж®Ҡзҡ„е№ҙд»ҪпјҢдёӯеӣҪдҪңдёәе…ЁзҗғжңҖеӨ§зҡ„ж°ҙжіҘйңҖжұӮеёӮеңәпјҢд»ҺдёҖдёӘе·ІеҫҖж°ҙжіҘеҮәеҸЈиҝңй«ҳдәҺе…ҘеҸЈзҡ„еӣҪ家пјҢиҪ¬еҸҳдёәдёҖдёӘж°ҙжіҘе…ҘеҸЈеӨ§еӣҪ

гҖӮ2018е№ҙж°ҙжіҘеҸҠзҶҹж–ҷзҡ„е…ҘеҸЈжҖ»йҮҸдёә1,363дёҮеҗЁпјҢй«ҳдәҺеҮәеҸЈжҖ»йҮҸ459дёҮеҗЁ

гҖӮ

2018е№ҙдёӯеӣҪж°ҙжіҘиЎҢдёҡеңЁдә§иғҪдёҘйҮҚиҝҮеү©зҡ„й…ҚжҷҜдёӢпјҢйјҺеҠӣеӨ§дёҫжҺЁиҝӣж°ҙжіҘиЎҢдёҡдҫӣеә”дҫ§з»“жһ„жҖ§еҲ·ж–°пјҢеӣҪ家еқҡеҶіжү“еҘҪжұЎжҹ“йҳІжІ»ж”»еқҡжҲҳдёҚж‘ҮеҠЁпјҢж°ҙжіҘиЎҢдёҡйҖҡиҝҮе‘Ёе…ЁиҙҜеҪ»иҗҪе®һ“й”ҷеі°з”ҹдә§”е·Ҙдёҡж”ҝзӯ–гҖҒжҺЁйҖүиЎҢдёҡиҮӘеҫӢгҖҒ“еҒңзӘ‘йҷҗдә§”зӯүжӯҘдјҗпјҢеңЁжңүз”ЁеҢ–и§Јдә§иғҪдёҘйҮҚиҝҮеү©е’Ңй•Ңжұ°жұЎжҹ“жҺ’ж”ҫзҡ„еҗҢж—¶пјҢз»ҙзі»дәҶеӨ§йғЁеҲҶеҢәеҹҹеёӮеңәзҡ„дҫӣйңҖеҠЁжҖҒе№іиЎЎпјҢе®һзҺ°дәҶж°ҙжіҘд»·й’ұеӨ§е№…еӣһеҚҮпјҢеңЁжІҝжұҹжІҝжө·еёӮеңәж°ҙжіҘзҶҹж–ҷеұҖйғЁжіӣиө·йҳ¶ж®өжҖ§дё»иҰҒе’Ңд»·дҪҚеҒҸй«ҳзҡ„й…ҚжҷҜдёӢпјҢеҲәжҝҖдәҶдёңеҚ—дәҡеӣҪ家иҝҮеү©ж°ҙжіҘеҗ‘дёӯеӣҪзҡ„еҮәеҸЈ

гҖӮ

дёҖгҖҒдёӯеӣҪж°ҙжіҘеҮәеҸЈзҡ„еҪўеҠҝеҸҠзү№зӮ№

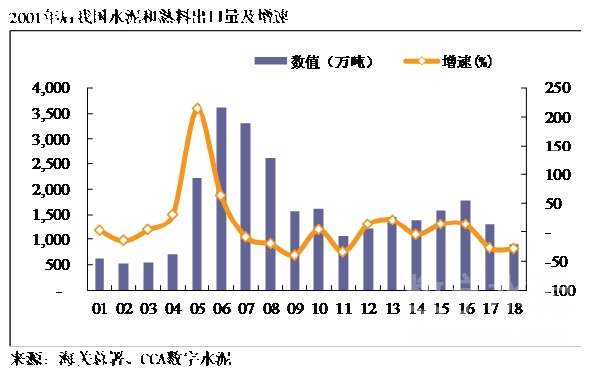

1гҖҒж°ҙжіҘеҮәеҸЈе‘ҲйҮҸеҮҸд»·еҚҮи¶ӢеҠҝ

иҮӘ2006е№ҙж°ҙжіҘеҮәеҸЈжҠөиҫҫеІ‘еІӯзҡ„3,612дёҮеҗЁд»ҘеҗҺпјҢжҲ‘еӣҪж°ҙжіҘеҮәеҸЈйҮҸе‘ҲжҳҫзқҖйҖҗе№ҙдёӢйҷҚи¶ӢеҠҝпјҢдё»иҰҒзјҳж•…еҺҹз”ұпјҡдёҖжҳҜжҲ‘еӣҪеҮәеҸЈж”ҝзӯ–зҡ„и°ғи§ЈпјҢ2007е№ҙеӣҪ家дҪңеәҹдәҶ11%еҮәеҸЈйҖҖзЁҺзҡ„дјҳжғ ж”ҝзӯ–

гҖӮдәҢжҳҜеӣҪйҷ…еёӮеңәйңҖжұӮз–ІиҪҜпјҢж°ҙжіҘйңҖжұӮзјәеҸЈзј©е°ҸпјҢе°Өе…¶жҳҜеҺҹжқҘжҲ‘еӣҪеҮәеҸЈеӨ§жҲ·зҫҺеӣҪжҲҝең°е·ҘдёҡжҠ•иө„еӨ§е№…дёӢж»‘пјҢеҜјиҮҙе…¶е…ҘеҸЈж°ҙжіҘеӨ§е№…еәҰзј©еҮҸ

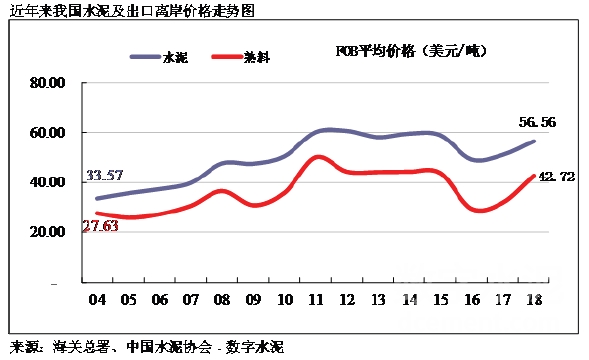

гҖӮ2018е№ҙеҮәеҸЈйҮҸд»…дёә904дёҮеҗЁпјҢиҝҷжҳҜиҮӘ2005е№ҙд»ҘжқҘйҰ–ж¬Ўи·Ңз ҙ1000дёҮеҗЁпјҢдҪҶеҮәеҸЈзҡ„FOBд»·й’ұдёҖиҝһдёүе№ҙеӣһеҚҮпјҢ2018е№ҙжҠөиҫҫ56.6зҫҺйҮ‘

гҖӮ

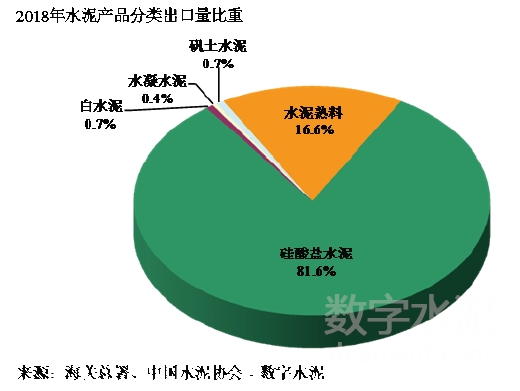

2гҖҒеҮәеҸЈе“Ғз§Қд»ҘзЎ…й…ёзӣҗж°ҙжіҘе’Ңж°ҙжіҘзҶҹж–ҷдёәдё»пјҢиҝ‘еҮ е№ҙиҪ¬еҸҳдёҚеӨ§

дёӯеӣҪеҮәеҸЈзҡ„ж°ҙжіҘе“Ғз§Қдё»иҰҒеҲҶдёәзЎ…й…ёзӣҗж°ҙжіҘгҖҒзҷҪж°ҙжіҘгҖҒж°ҙеҮқж°ҙжіҘгҖҒзҹҫеңҹж°ҙжіҘе’Ңж°ҙжіҘзҶҹж–ҷпјҢе…¶дёӯзЎ…й…ёзӣҗж°ҙжіҘе’Ңж°ҙжіҘзҶҹж–ҷжҳҜеҮәеҸЈзҡ„жңҖеӨҡзҡ„дёӨзұ»пјҢ2011е№ҙе’Ң2012е№ҙиҝҷдёӨзұ»е…ұеҚ еҲ°жҖ»еҮәеҸЈйҮҸзҡ„98%

гҖӮд»ҺдёҖиҝһеҮ е№ҙжқҘзңӢиҪ¬еҸҳдёҚеӨ§

гҖӮ

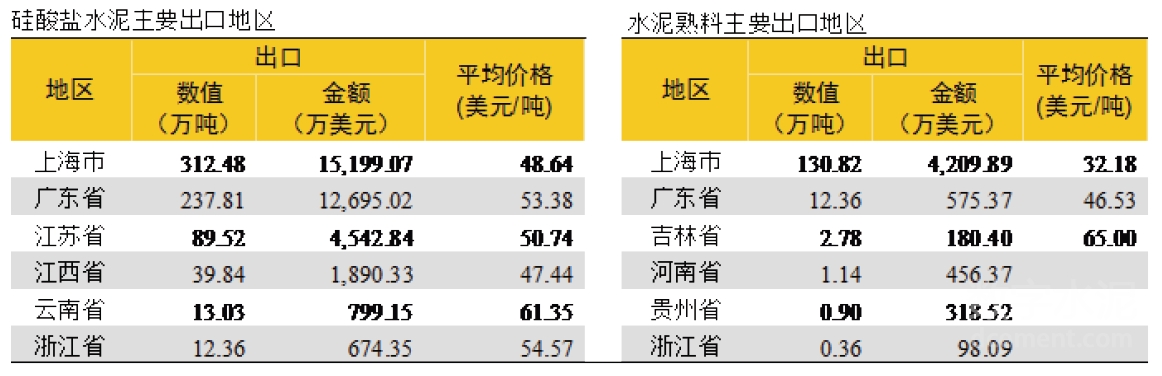

3гҖҒж°ҙжіҘеҮәеҸЈең°йӣҶдёӯеңЁдёҠжө·гҖҒе№ҝдёңе’ҢжұҹиӢҸең°еҢә

жҲ‘еӣҪзҡ„ж°ҙжіҘеҮәеҸЈең°еҢәдё»иҰҒйӣҶдёӯеңЁдёҠжө·гҖҒе№ҝдёңе’ҢжұҹиӢҸзңҒд»ҪпјҢ2018е№ҙиҝҷд»ҺдёүдёӘең°еҢәеҮәеҸЈзҡ„жҜ”йҮҚеҮҢй©ҫ87%

гҖӮд№Ӣд»ҘжҳҜйӣҶдёӯеңЁиҝҷдёҖең°еҢәпјҢдё»иҰҒжҳҜз”ұдәҺиҝҷдәӣең°еҢәйӣҶдёӯдәҶжҲ‘еӣҪдё»иҰҒзҡ„ж°ҙжіҘеҮәеҸЈдјҒдёҡеҰӮжө·иһәгҖҒеҚҺж¶ҰзӯүпјҢе№ҝдёңзҙ§йӮ»жёҜжҫідёәдё»иҰҒдҫӣеә”еҢәеҹҹпјҢдёҠжө·е’ҢжұҹиӢҸжҒ’д№…еқҡжҢҒдёҖе®ҡзҡ„еҗ‘зҫҺеӣҪеҮәеҸЈйҮҸ

гҖӮ

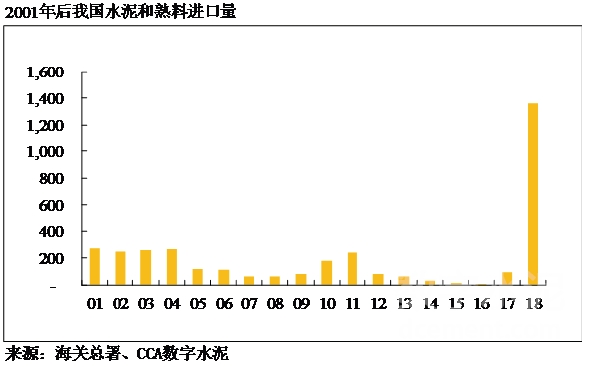

дәҢгҖҒдёӯеӣҪж°ҙжіҘе…ҘеҸЈзҡ„дё»иҰҒеҪўеҠҝеҸҠзү№зӮ№

1гҖҒжҲ‘еӣҪж°ҙжіҘзҶҹж–ҷе…ҘеҸЈйҮҸе‘Ҳдә•е–·ејҸдёҠж¶Ё

2017е№ҙд»ҘеүҚпјҢдёӯеӣҪж°ҙжіҘе№ҙе…ҘеҸЈйҮҸжңҖеӨҡдёҚеҲ°300дёҮеҗЁпјҢ2016е№ҙжӣҙжҳҜжҠөиҫҫдәҶеҺҶеҸІдҪҺи°·зҡ„6.5дёҮеҗЁ

гҖӮдҪҶйҡҸзқҖжҲ‘еӣҪжІҝжө·ең°еҢәзҶҹж–ҷд»·й’ұй«ҳдјҒпјҢ2018е№ҙд»Ҙж°ҙжіҘзҶҹж–ҷдёәдё»иҰҒдә§е“Ғзҡ„е…ҘеҸЈйҮҸзҲҶеҸ‘жҖ§еўһж·»пјҢд»…жҳ”ж—¶зҡ„е…ҘеҸЈйҮҸе°ұжҠөиҫҫ1363дёҮеҗЁпјҢжҜ”2005-2017е№ҙ13е№ҙе…ҘеҸЈйҮҸзҡ„жҖ»е’ҢиҝҳеӨҡ

гҖӮ

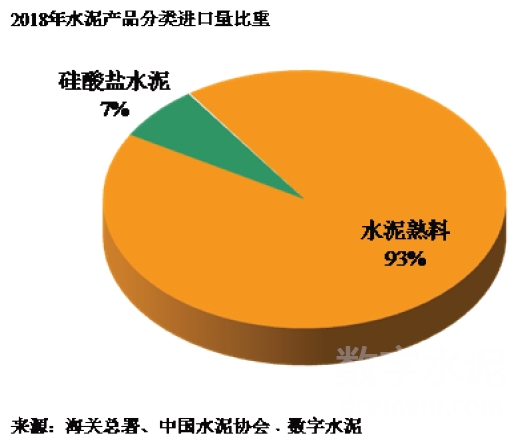

2гҖҒе…ҘеҸЈе“Ғз§Қд»Ҙж°ҙжіҘзҶҹж–ҷдёәдё»гҖҒж°ҙжіҘдёәиҫ…д»Һе…ҘеҸЈе“Ғз§ҚжқҘзңӢпјҢзҶҹж–ҷе…ҘеҸЈ1266дёҮеҗЁпјҢж°ҙжіҘе…ҘеҸЈ96дёҮеҗЁ

гҖӮ

еү–жһҗжҲ‘еӣҪе…ҘеҸЈзҡ„ж°ҙжіҘзҶҹж–ҷйҮҸиҝңеӨ§дәҺж°ҙжіҘеҮәеҸЈйҮҸзҡ„дё»иҰҒзјҳж•…еҺҹз”ұжҳҜпјҡдёҖжҳҜзҶҹж–ҷзӣёжҜ”ж°ҙжіҘиҝҗиҫ“жқЎд»¶иҰҒжұӮдҪҺпјҢдҫҝдәҺдҝқз®ЎгҖҒиҝҗиҫ“жӣҙдҫҝеҪ“пјӣдәҢжҳҜзҶҹж–ҷдёӢжёёе®ўжҲ·жӣҙе®№жҳ“еҜ№жҺҘпјҢзІүзЈЁз«ҷз”ЁжҲ·жңүеӯҳеӮЁжқЎд»¶дё”иҫғйҮҸйӣҶдёӯпјҢе…ҘеҸЈзҶҹж–ҷжӣҙе®№жҳ“иҝ…йҖҹеҲҶй”ҖпјӣдёүжҳҜе…ҘеҸЈзҶҹж–ҷжҳҜдёӯеҝғдә§е“ҒпјҢиҖҢж°ҙжіҘжҳҜжңҖз»Ҳдә§е“ҒпјҢиҝӣе…Ҙе·ҘзЁӢйқўдёҙе·ҘзЁӢжҠ•ж Үзӯүй—Ёж§ӣй«ҳпјҢйҡҫеәҰеӨ§пјҢзӣёжҜ”ж°ҙжіҘиҖҢиЁҖпјҢзҺ°е®һзҡ„зҶҹж–ҷе•ҶжЈҖжӣҙз®Җжңҙе’ҢдҫҝеҪ“

гҖӮ

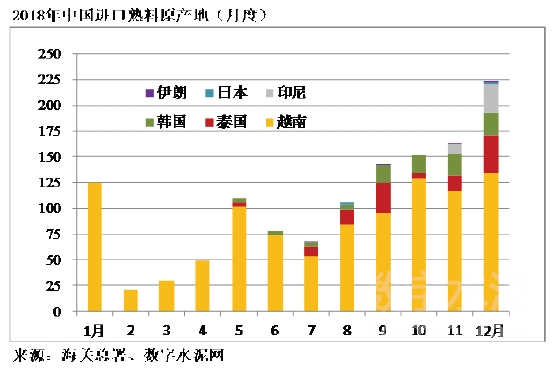

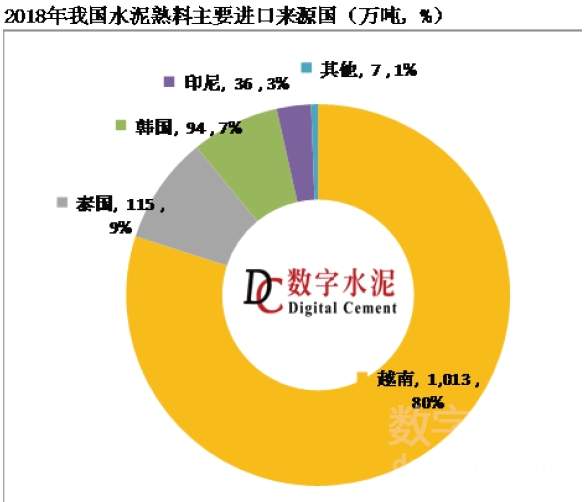

3гҖҒзҶҹж–ҷе…ҘеҸЈйҮҸжіүжәҗеӣҪдё»иҰҒжқҘиҮӘи¶ҠеҚ—гҖҒжі°еӣҪе’Ңйҹ©еӣҪ

д»Һе…ҘеҸЈзҶҹж–ҷжіүжәҗдә§ең°жқҘзңӢпјҢдё»иҰҒйӣҶдёӯеңЁи¶ҠеҚ—пјҢеҚ жҖ»е…ҘеҸЈйҮҸзҡ„80%пјҢе…¶ж¬ЎжҳҜжі°еӣҪе’Ңйҹ©еӣҪеҲ’еҲҶеҚ жҖ»е…ҘеҸЈйҮҸзҡ„9%е’Ң7%пјҢеҚ°е°јгҖҒж—Ҙжң¬е’ҢдјҠжң—д№ҹжңүе°‘йҮҸе…ҘеҸЈ

гҖӮеҗҢж—¶пјҢе…ҘеҸЈйҮҸеӯЈиҠӮжҖ§зӘҒеҮәпјҢеӣӣеәҸеәҰжҳҫзқҖйҮҸй«ҳпјҢдё»иҰҒжҳҜз”ұдәҺеӣӣеәҸеәҰеӨ„дәҺжҲ‘еӣҪйңҖжұӮж—әеӯЈпјҢеҗҢж—¶зҶҹж–ҷд»·й’ұд№ҹеӨ„дәҺеӨ©дёӢй«ҳдҪҚ

гҖӮеҮӯиҜҒж•°еӯ—ж°ҙжіҘзҪ‘зӣ‘жөӢпјҢеӣӣеәҸеәҰй•ҝжұҹжөҒеҹҹзҡ„зҶҹж–ҷеҮәеҺӮд»·жҠөиҫҫ520е…ғ/еҗЁ

гҖӮ

2018е№ҙи¶ҠеҚ—жө·еҶ…ж°ҙжіҘжҖ»дә§иғҪжҳҜ1.14дәҝеҗЁ/е№ҙпјҢжө·еҶ…йңҖжұӮзәҰдёә6000дёҮеҗЁ/е№ҙе·ҰеҸіпјҢи¶ҠеҚ—ж°ҙжіҘжө·еҶ…дә§иғҪдёҘйҮҚиҝҮеү©пјҢжү©жҙӘжөҒжіҘеҮәеҸЈжҲҗдёәж¶ҲйҷӨи¶ҠеҚ—ж°ҙжіҘдә§иғҪиҝҮеү©зҡ„дё»иҰҒиҰҒйўҶ

гҖӮжі°еӣҪе’Ңйҹ©еӣҪеҗҢж ·жҳҜеӨ„дәҺдә§иғҪдёҘйҮҚиҝҮеү©еӣҪ家пјҢеҚ°е°јиҝ‘еҮ е№ҙж–°еўһдә§иғҪеҝ«йҖҹеўһж·»пјҢжңӘжқҘд№ҹе°ҶйқўдёҙиҝҮеү©й—®йўҳ

гҖӮ

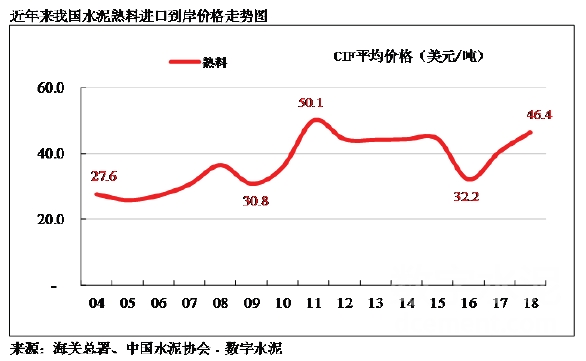

4гҖҒе…ҘеҸЈзҶҹж–ҷд»·й’ұдёҖиҝһдёүе№ҙиө°й«ҳ

д»ҺжҲ‘еӣҪжө·е…іжҖ»зҪІзҡ„е•ҶдёҡйўқжқҘзңӢпјҢе…ҘеҸЈж°ҙжіҘзҶҹж–ҷд»·й’ұд»Һ2016е№ҙжңҖе…Ҳе·Із»ҸдёҖиҝһдёүе№ҙиө°й«ҳпјҢ2018е№ҙе№іеқҮзҡ„е…ҘеҸЈеҲ°еІёд»·жҠөиҫҫ46.4зҫҺйҮ‘пјҢд»Һ2018е№ҙзҡ„жңҲеәҰеү–жһҗжқҘзңӢпјҢ3жңҲд»ҪжңҖдҪҺ40зҫҺйҮ‘пјҢ12жңҲд»ҪжңҖй«ҳжҠөиҫҫ50зҫҺйҮ‘

гҖӮ

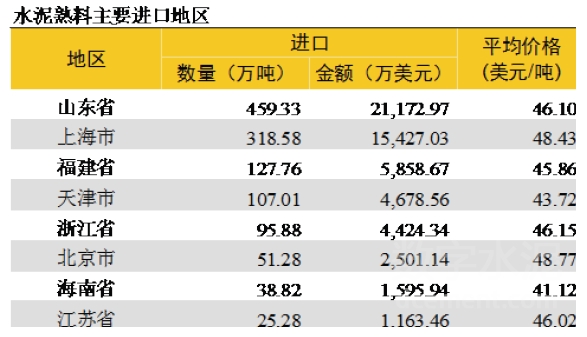

5гҖҒе…ҘеҸЈзҶҹж–ҷжөҒе…ҘеҢәеҹҹйӣҶдёӯеңЁеұұдёңгҖҒй•ҝдёүи§’ең°еҢә

д»Һе…ҘеҸЈзҶҹж–ҷзҡ„еҢәеҹҹжқҘзңӢпјҢеұұдёңеҚ жҖ»е…ҘеҸЈйҮҸзҡ„36%пјҢдҪҚдәҺй•ҝдёүи§’еҢәеҹҹзҡ„дёҠжө·гҖҒжөҷжұҹгҖҒжұҹиӢҸеҗҲи®ЎеҚ 35%пјҢеҚҺеҚ—зҰҸе»әгҖҒжө·еҚ—дёӨзңҒеҗҲи®ЎеҚ 13%

гҖӮ

дёүгҖҒж°ҙжіҘеҸҠзҶҹж–ҷ收ж”ҜеҸЈз”ҹй•ҝи¶ӢеҠҝ

1гҖҒеҮәеҸЈеҠЁеҠӣзјәд№ҸпјҢзҹӯжңҹзңӢйҮҸе°Ҷ继з»ӯдёӢйҷҚ

ж°ҙжіҘдҪңдёә“дёӨй«ҳдёҖиө„”пјҲй«ҳиғҪиҖ—гҖҒй«ҳжҺ’ж”ҫгҖҒиө„жәҗеһӢпјүиЎҢдёҡпјҢеӣҪ家еҜ№ж°ҙжіҘеҮәеҸЈжҺҘзәізҡ„жҳҜдёҚеӢүеҠұж”ҝзӯ–пјҢ并且пјҢиҷҪ然жҜҸе№ҙж°ҙжіҘеҮәеҸЈд»·й’ұйҖҗжӯҘжҸҗй«ҳпјҢдҪҶзҰ»еІёд»·дҪҚпјҲFOBд»·й’ұпјүдёҺзҺ°еңЁжө·еҶ…д»·й’ұзӣёжҜ”е№¶ж— дјҳеҠҝпјҢеҮәеҸЈжӣҙеӨҡжҳҜдёәдәҶз»ҙжҠӨжҒ’д№…зҡ„зӣёеҠ©е®ўжҲ·

гҖӮ

2гҖҒйў„и®Ў2019е№ҙе…ҘеҸЈйҮҸжҲ–е°Ҷ继з»ӯеўһж·»пјҢеҜ№жІҝжұҹжІҝжө·еёӮеңәе°ҶйҖ жҲҗйҳ¶ж®өжҖ§еҪұе“Қ

еңЁйңҖжұӮж—әеӯЈпјҢжІҝжұҹжІҝжө·еёӮеңәж°ҙжіҘзҶҹж–ҷеұҖйғЁжіӣиө·йҳ¶ж®өжҖ§зҡ„дё»иҰҒе’Ңд»·дҪҚеҒҸй«ҳзҡ„й…ҚжҷҜдёӢпјҢеҲәжҝҖдәҶдёңеҚ—дәҡж°ҙжіҘиҝҮеү©еӣҪ家еҗ‘дёӯеӣҪзҡ„еҮәеҸЈпјҢ2018е№ҙ1жңҲе’Ң2019е№ҙ1жңҲд»ҪжҲ‘еӣҪй•ҝдёүи§’зҶҹж–ҷд»·й’ұжҡҙи·Ң160е…ғ/еҗЁд»ҘдёҠпјҢиҜҙжҳҺеңЁж·ЎеӯЈе…ҘеҸЈзҶҹж–ҷеҜ№жІҝжұҹжІҝжө·еёӮеңәж”»еҮ»жҳҜеҫҲжҳҜжҳҫзқҖзҡ„

гҖӮжңӘжқҘйҡҸзқҖеҢ…жӢ¬и¶ҠеҚ—гҖҒеҚ°е°јгҖҒиҸІеҫӢе®ҫзӯүдёңеҚ—дәҡеӣҪ家ж°ҙжіҘдә§иғҪ继з»ӯжү©еј пјҢеҜ№дёӯеӣҪзҡ„еҮәеҸЈеҠЁеҠӣеҸҜиғҪиҝӣдёҖжӯҘеўһејә

гҖӮжө·еҶ…ж°ҙжіҘдјҒдёҡеә”иө·еҠІжҺҘзәіеә”еҜ№жӯҘдјҗпјҢжҸҗж—©йў„йҳІе…ҘеҸЈж°ҙжіҘпјҲзҶҹж–ҷпјүеҜ№жІҝжұҹжІҝжө·еёӮеңәзҡ„еҪұе“ҚпјҢдёҚ然еӨ–жҙӢдјҒдёҡдјҡд»Һжң¬е·Ідә§иғҪдёҘйҮҚиҝҮеү©зҡ„дёӯеӣҪж°ҙжіҘеёӮеңәеҲҶеҸ–жӣҙеӨҡзҡ„“иӣӢзі•”

гҖӮ